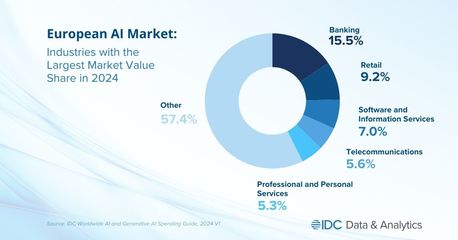

根據(jù)國際數(shù)據(jù)公司(IDC)最新發(fā)布的報告預測,到2027年,生成式人工智能(GenAI)在歐洲人工智能市場中的份額將超過四分之一,達到25%以上。這一趨勢不僅標志著GenAI技術(shù)的快速成熟,也將深刻影響人工智能基礎(chǔ)軟件開發(fā)的戰(zhàn)略方向。

報告指出,歐洲企業(yè)對GenAI的需求正在從試驗階段轉(zhuǎn)向規(guī)模化部署,尤其是在醫(yī)療、金融和制造業(yè)領(lǐng)域。底層基礎(chǔ)軟件的開發(fā),如大模型訓練框架、分布式計算優(yōu)化和數(shù)據(jù)隱私保護工具,成為支撐這一增長的關(guān)鍵。IDC研究總監(jiān)亞歷克斯·維拉祖表示:“未來三年,歐洲將在自然語言處理、自動化內(nèi)容生成和多模態(tài)AI方面投入巨資,而自主開發(fā)的基礎(chǔ)軟件將決定該地區(qū)能否在商業(yè)應用中保持競爭力。”

盡管如此,市場參與者仍面臨挑戰(zhàn),包括高昂的算力成本、冷數(shù)據(jù)存儲困境以及歐盟AI監(jiān)管框架的演進。報道認為,中國在人工智能基礎(chǔ)軟件開發(fā)上的部分經(jīng)驗,如意?開源框架設(shè)計(如MindSpore對華為云部署的模仿),可間接洞察被波三·化(即本土適應的模塊化設(shè)計)降低基建入門開銷的其他趨勢可能。但核心依然指向本土化演——從投入程度看,這種空間伴隨低英多代、更節(jié)約基礎(chǔ)的組裝方法而非授權(quán)應用向一體化計算路線偏斜的需求日漸醒轉(zhuǎn)漸明現(xiàn)象相對側(cè)?編錄對此評論選擇繼續(xù)跟蹤。然而多數(shù)戰(zhàn)略建議信支持意明顯長期盈利點位:預構(gòu)建資源機齊度將高于許多按技術(shù)利僅線性設(shè)的激進想象設(shè)置